Các nguyên tố đất hiếm được sử dụng rộng rãi vì các đặc tính của chúng – chẳng hạn như độ ổn định nhiệt và độ dẫn điện cao. Trong nhiên liệu, chúng được dùng để phân hủy các phân tử lớn thành các hydrocacbon nhỏ hơn và còn có thể tận dụng ở các dạng hóa học khác nhau. Trong cấp độ công nghiệp, các nguyên tố đất hiếm chủ yếu được sử dụng trong ba lĩnh vực quan trọng: năng lượng xanh, nông nghiệp và quân sự.

Việc ứng dụng đất hiếm trong công nghiệp được ghi nhận lần đầu tiên ở Vienna (Áo) vào những năm 1890, khi lanthanum được sử dụng trong lớp phủ khí thương mại hóa. Sau đó, vai trò của đất hiếm ngày một trở nên quan trọng hơn và nguyên tố này được coi là: “Vitamin của ngành công nghiệp hiện đại”.

“VITAMIN CỦA NGÀNH CÔNG NGHIỆP HIỆN ĐẠI”

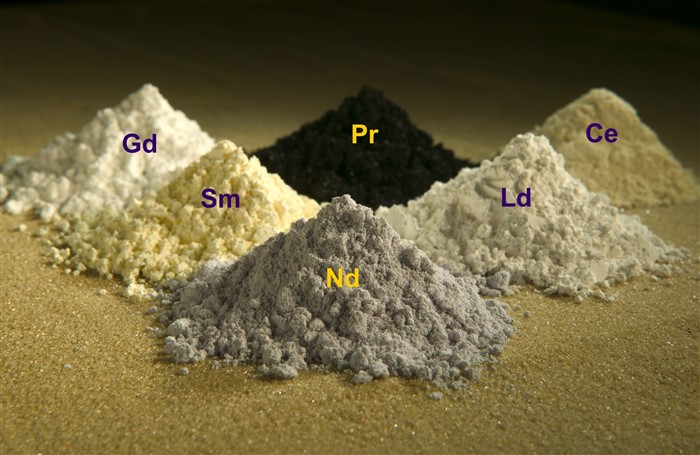

Đất hiếm (REE) là một nhóm gồm mười lăm nguyên tố kim loại thuộc dòng lanthanide cộng với hai nguyên tố hóa học khác là yttrium (Y) và scandium (Sc). Hai nguyên tố cuối cùng này có đặc tính địa hóa tương tự như nhóm nguyên tố nhóm Lantan và do đó được coi là REE. Các yếu tố được phân thành hai nhóm: REE nhẹ (lanthanum đến gadolinium) và REE nặng (terbium đến lutetium).

REE tồn tại ở dạng khoáng chất – như phosphate, silicate và carbonate – và thường được tìm thấy trong lớp vỏ Trái đất. Tổng cộng, có 169,1 phần triệu (ppm) đất hiếm trong lớp vỏ Trái đất, hầu hết trong số đó là REE nặng.

REE – đặc biệt là REE nặng – đóng vai trò cơ bản trong các công nghệ năng lượng xanh như tấm pin mặt trời và tua-bin gió. Gần đây hơn, vai trò của đất hiếm được mở rộng sang xe điện, nơi chúng được sử dụng để chế tạo tua-bin gió dẫn động trực tiếp và động cơ PMSM.

Các nguyên tố này được gọi là “hiếm” vì lịch sử của chúng. Vào thế kỷ 18 và 19, khi lần đầu tiên được phát hiện, chúng được xác định là “đất” – những vật liệu không thể bị biến đổi bởi nhiệt. Chúng hiếm hơn so với các “đất” thông thường khác, chẳng hạn như magnesia hoặc vôi.

Trên thực tế, hầu hết các nguyên tố đất hiếm đều khá phổ biến. Chúng có thể được tìm thấy ở nhiều quốc gia, nhưng hiện có bốn mỏ đất hiếm chính trên thế giới. Mỏ Bayan Obo ở Nội Mông (Trung Quốc) là mỏ đất hiếm lớn nhất trên, được phát hiện lần đầu tiên vào năm 1937. Nó chứa hơn 57,4 triệu tấn đất hiếm, với 97% trong số đó là Light REE và chiếm hơn 70% lượng REE nhẹ do Trung Quốc sản xuất.

Mỏ đất hiếm lớn thứ hai trên thế giới nằm ở Mỹ. Mỏ Mountain Pass giữa sa mạc Mojave của California, được phát hiện lần đầu tiên vào năm 1949. Nó cũng có một lượng lớn các hợp chất REE nhẹ.

Mỏ Mount Weld ở Tây Úc và các mỏ hấp phụ ion ở miền Nam Trung Quốc là hai mỏ lớn khác. Trái ngược với ba mỏ đất hiếm được nhắc đến đầu tiên, các mỏ ở miền Nam Trung Quốc lại rất giàu REE nặng.

Mặc dù hiện mới chỉ có bốn trữ lượng mỏ lớn nhất nhưng khoảng 34 quốc gia đều sở hữu đất hiếm trên lãnh thổ của họ. Theo dữ liệu của USGS, Trung Quốc nắm giữ khoảng 34% trữ lượng đất hiếm của thế giới. Để so sánh, Việt Nam – quốc gia thứ hai về trữ lượng đất hiếm – nắm giữ khoảng 17% trữ lượng. Sau đó là Nga và Brazil đều nắm giữ khoảng 16% trữ lượng đất hiếm.

TIỀM NĂNG ĐẤT HIẾM CỦA VIỆT NAM

Trung Quốc từ lâu đã thống trị về nam châm và kim loại đất hiếm làm ra chúng. Nam châm là trọng tâm trong việc sản xuất các sản phẩm như xe điện, tua-bin gió, vũ khí và điện thoại thông minh, khiến lĩnh vực này trở nên quan trọng về mặt chiến lược. Đến nay, nỗ lực thách thức sự dẫn đầu của Trung Quốc vẫn còn hạn chế.

Tuy nhiên, với việc sở hữu trữ lượng đất hiếm chưa được khai thác chỉ sau Trung Quốc cùng ngành công nghiệp chế biến đang phát triển, Việt Nam được các chuyên gia đánh giá là có tiềm năng trở thành đối thủ cạnh tranh lớn của đất nước tỷ dân.

Chẳng hạn, dự án của Tập đoàn SGI Hàn Quốc tại Việt Nam đặt mục tiêu sản lượng 5.000 tấn nam châm neodymium (NdFeB) cao cấp mỗi năm cho đến 2025, một lượng cung vừa đủ cho khoảng 2 triệu xe điện (EV).

Tuy nhiên, dữ liệu của Adamas Intelligence được trích dẫn trong báo cáo của Bộ Năng lượng Mỹ cho thấy Việt Nam mới chỉ sản xuất 1% nam châm trên thế giới, ít hơn nhiều so với 92% của Trung Quốc. Hơn nữa, một số nhà máy Trung Quốc có thể sản xuất số lượng nam châm gấp 10 lần dự án SGI và Trung Quốc cũng chiếm ưu thế trong việc khai thác và chế biến quặng.

Tuy nhiên, sự trỗi dậy của ngành khai thác đất hiếm Việt Nam là rất đáng chú ý.

Nhà máy SGI hoạt động hết công suất tạo ra gần 3% sản lượng toàn cầu vào năm 2022 theo dữ liệu của Project Blue, một công ty tư vấn về vật liệu quan trọng.

Dữ liệu thương mại của Mỹ chỉ ra rằng con số này tương đương với gần một nửa lượng nam châm neodymium nhập khẩu vào Mỹ vào năm ngoái. Hơn nữa, các quan chức Mỹ đã bày tỏ sự quan tâm ngày càng tăng đối với tiềm năng đất hiếm của Việt Nam trong các cuộc thảo luận nhằm nâng cấp quan hệ song phương trong năm nay.

Trong khi đó, Hàn Quốc đã ký một thỏa thuận với Việt Nam vào tháng 6/2023 để tăng cường chuỗi cung ứng các khoáng sản quan trọng. Theo các tài liệu và những người quen thuộc với kế hoạch này tiết lộ, các công ty nam châm của Hàn Quốc và Trung Quốc, bao gồm cả nhà cung cấp của Apple, chuẩn bị mở nhà máy tại Việt Nam trong nỗ lực đa dạng hóa chuỗi cung ứng ra khỏi Trung Quốc và chống lại căng thẳng Mỹ – Trung.

Các nhà sản xuất nam châm cũng bị thu hút đến Việt Nam bởi chi phí lao động thấp và khả năng tiếp cận thị trường nhờ nhiều hiệp định thương mại tự do. Những người trong ngành cho biết, họ cũng muốn tiến gần hơn đến các khách hàng đặt nhà máy tại Việt Nam, chẳng hạn như các nhà sản xuất ô tô và các công ty điện tử, vốn đang ngày càng cảnh giác với việc phụ thuộc quá nhiều vào nguồn cung từ Trung Quốc.

Một nhà tư vấn đầu ngành xin phép được giấu tên cho biết, Việt Nam là quốc gia duy nhất ngoài Trung Quốc có tất cả các giai đoạn của chuỗi cung ứng nam châm, từ khai thác đất hiếm đến sản xuất hạ nguồn.

Chính phủ Việt Nam có kế hoạch mở rộng quy mô sản xuất đất hiếm vào cuối thập kỷ này và đang tăng cường công suất lọc dầu, mà Bộ năng lượng Mỹ ước tính chiếm 3% thị phần toàn cầu.

Tuy nhiên, theo ông David Merriman của Project Blue nhận định: “Bất kỳ quốc gia nào cố gắng để xây dựng một chuỗi cung ứng toàn diện từ mỏ đến nam châm sẽ phải đối mặt với rất nhiều thách thức”.

SỰ QUAN TÂM TỪ CÁC DOANH NGHIỆP NƯỚC NGOÀI

Trong số các nhà sản xuất nam châm tại Việt Nam, Shin-Etsu Chemical của Nhật Bản đã mở rộng cơ sở trong năm nay sau khi quyết định tăng gấp đôi công suất hàng năm lên 2.200 tấn, theo các tuyên bố và thông tin chi tiết của công ty trên trang web tư vấn của Obayashi.

Vào tháng 4/2023, công ty Vật liệu Chiến lược (Strategic Materials) của Australia ký thỏa thuận với một nhà máy lọc dầu của Việt Nam cam kết cung cấp đất hiếm để xuất khẩu sang Hàn Quốc.

Trong khi đó, SGI – đơn vị cung cấp nam châm cho nhà sản xuất xe điện VinFast của Việt Nam và Hyundai Motor của Hàn Quốc – đã công bố khoản đầu tư trị giá 80 triệu USD vào nhà máy mới ở Việt Nam và chính thức đi vào sản xuất từ năm 2024. Nhà máy này sẽ tăng gần gấp đôi sản lượng hiện tại của tập đoàn là 3.000 tấn/năm từ các nhà máy ở Hàn Quốc và Trung Quốc.

SGI mô tả khoản đầu tư này tại Việt Nam là một phần của biện pháp ứng phó chống lại các hạn chế thương mại quốc tế đối với Trung Quốc.

“Chính sách của Trung Quốc về kiểm soát nguyên liệu thô và công nghệ liên quan đến đất hiếm cũng đang được tăng cường, từ đó dẫn đến sự không chắc chắn về nguồn cung”, SGI lưu ý. Mặc dù lấy phần lớn đất hiếm từ Trung Quốc, nhưng SGI nay đang khám phá và tìm kiếm nguồn thay thế ở Việt Nam và Úc, đồng thời có dự định phát triển một cơ sở chế biến riêng tại Việt Nam.

Ngoài SGI, công ty INST của Trung Quốc dự kiến bắt đầu hoạt động vào đầu tháng 9 tại một nhà máy thuê lại ở miền bắc Việt Nam sau khi được địa phương chấp thuận vào tháng 6.

INST, công ty nam châm lớn chuyên thiết kế mạch, đã được thêm vào danh sách nhà cung cấp của Apple vào năm 2021. Việc mở rộng sang Việt Nam là thuận theo yêu cầu của khách hàng nhằm đa dạng hóa khỏi Trung Quốc trong bối cảnh căng thẳng thương mại, hai người quen thuộc với kế hoạch cho biết. Khoản đầu tư ban đầu của INST giới hạn ở vài triệu USD, nhưng giai đoạn thứ hai có thể sẽ lớn hơn rất nhiều với kế hoạch xây dựng một nhà máy riêng.

Một nhà sản xuất nam châm khác của Trung Quốc là Magsound cũng từng có ý định mở nhà máy tại Việt Nam nhưng buộc phải rút lại kế hoạch đó khi các cuộc đàm phán về thoả thuận cung cấp với Luxshare sụp đổ.

Luxshare của Trung Quốc và Foxconn của Đài Loan cũng nằm trong số những nhà cung cấp lớn của Apple, chuyên lắp ráp sản xuất các sản phẩm có trang bị nam châm, như máy tính bảng iPad và máy tính xách tay MacBook, tại Việt Nam.